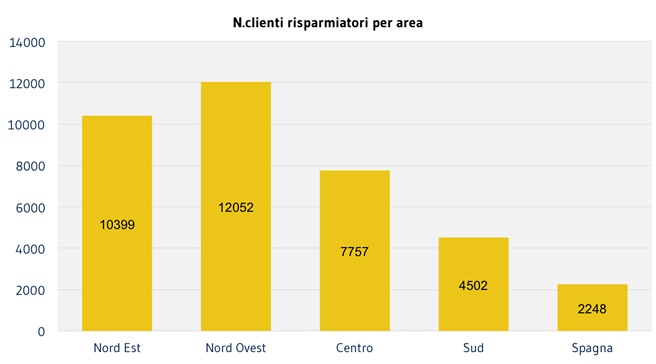

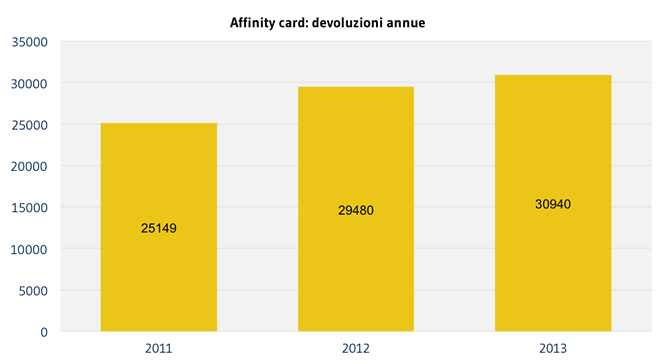

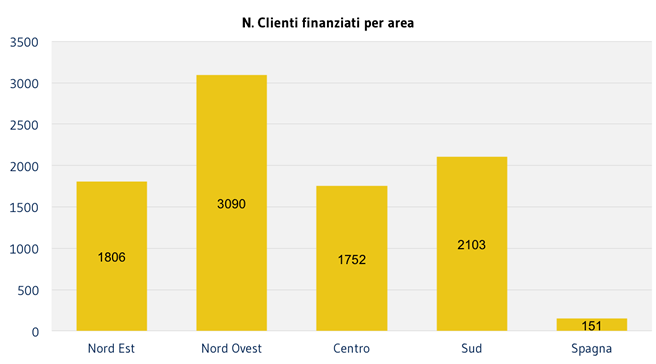

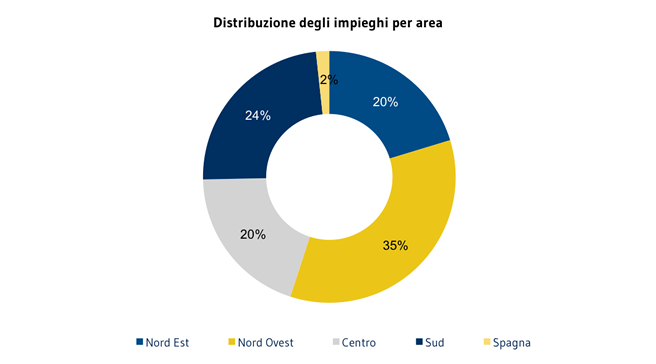

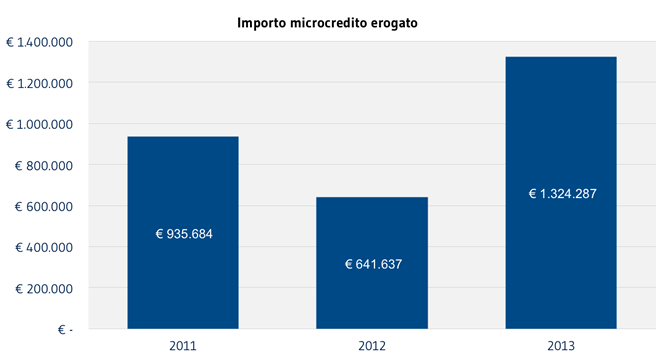

1. Chi sono i clienti

A fine 2013 i nostri clienti erano in totale 39.317 (di cui 31.226 persone fisiche e 8.091 organizzazioni o imprese). I clienti sono coloro che:

- utilizzano prodotti o servizi di risparmio (risparmiatori)

- hanno ottenuto credito (finanziati)

- hanno sottoscritto i nostri prodotti di investimento o emessi da società terze.

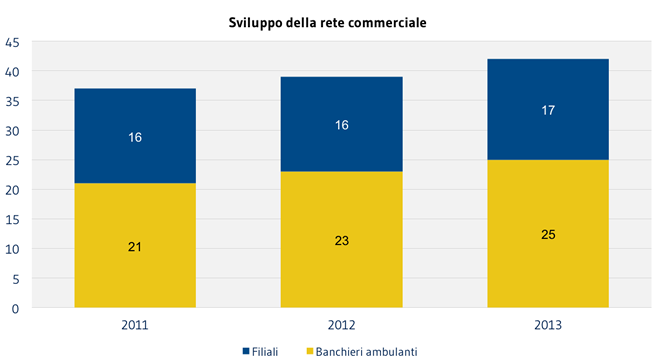

La rete commerciale

La rete commerciale è rappresentata dalle nostre Filiali e Banchieri Ambulanti. Grazie a loro e a Internet le persone e le imprese sociali possono operare con Banca Etica.

Per avvicinare la banca ai nostri clienti stiamo puntando su un modello di "banca leggera", che continueremo a sviluppare potenziando la rete dei Banchieri Ambulanti e l'accessibilità in un'ottica di multicanalità.

Ho letto più volte la parte del bilancio sociale che riguarda clienti ed impieghi: mi pare che il testo dia alcuni numeri e % mentre istogrammi e torte ne danno altri. Quali vanno tenuti per buoni? Grazie

Gentile Maria, grazie della segnalazione. Abbiamo provveduto a corregere gli errori.

Ciao, habito a Spagna pero il mio fratelo habita vicino Venecia y no conoce a Fiare. Él ricerca sobre cooperativa integrale o multisectoriale italiane y vuoy fare parte. Il vuoy conocere piú a Fiare anque. Gracie mille per la informazione , un saluto desde España !

Hola Ana,gracias por contactarnos. Puedes encontrar toda la información que necesitas sobre Fiare y los contactos en http://www.fiarebancaetica.coopGracias.Cesare