La politica del credito

La nostra Policy del Credito individua come settori di impiego e intervento privilegiati:

- Sistema di welfare (servizi sociosanitari, housing sociale, microcredito assistenziale, ecc.)

- Efficienza energetica ed energie rinnovabili (coibentazione immobili, cogenerazione, solare termico, solare fotovoltaico, eolico, idroelettrico, ecc.)

- Ambiente (gestione dei rifiuti, riciclaggio delle materie prime, produzioni eco-compatibili, ecc.)

- Biologico (produzione e commercializzazione di prodotti biologici)

- Cooperazione internazionale (cooperazione allo sviluppo riconosciuta dal Ministero degli Affari Esteri e/o da Istituzioni Sovranazionali, microfinanza, finanza etica e solidale)

- Animazione socio-culturale (educazione, cultura, sport per tutti, centri giovanili, ecc.)

- Commercio equo e solidale e realtà economiche con forte connotazione sociale (botteghe del commercio equo, organizzazioni che gestiscono beni confiscati alla mafia, ecc.)

- Impresa sociale e responsabile (attività imprenditoriali che, facendo riferimento ai principi dell’‘economia civile’, contemplino anche l’inserimento di criteri sociali, solidali e ambientali), superando la dicotomia “profit/non profit” e privilegiando, invece, il concetto di “beneficio sociale per la comunità locale”

- Credito alla persona: fabbisogni finanziari primari (prima casa, mezzi di trasporto, ecc.) dei soci di Banca Etica e dei dipendenti o aderenti alle realtà socie della Banca.

La nostra mission e i nostri valori escludono la possibilità di sostenere finanziariamente tutte le attività economiche che, anche indirettamente, ostacolano lo sviluppo umano e contribuiscono a violare i diritti fondamentali della persona. Non concediamo finanziamenti ad organizzazioni impegnate in attività che prevedono:

- produzione e commercializzazione di armi

- evidente impatto negativo sull’ambiente

- utilizzo e sviluppo di fonti energetiche e di tecnologie rischiose per l’uomo e l’ambiente

- sfruttamento del lavoro minorile, violazione dei diritti della persona, non rispetto delle garanzie contrattuali

- attività di ricerca in campo scientifico che conducano ad esperimenti su soggetti deboli o non tutelati o su animali

- allevamenti animali intensivi che non rispettino i criteri previsti dagli standard della certificazione biologica

- esclusione/emarginazione delle minoranze o di intere categorie della popolazione

- rapporto diretto con regimi che notoriamente non rispettino i diritti umani e/o che siano gravemente responsabili della distruzione dell’ambiente; mercificazione del sesso; gioco d’azzardo.

I Clienti finanziati

Finanziamo primariamente organizzazioni del Terzo Settore, dell’impresa sociale e i cittadini responsabili.

| Clienti finanziati: tipologia delle controparti e dei rapporti attivi |

| Tipo Controparte |

N. Anticipo Fatture |

N. Mutui |

N. Conti correnti attivi |

TOTALE |

| Ass. Temp. Imprese/Coint |

0 |

2 |

0 |

2 |

| Associazione di categoria/Consorzio |

20 |

61 |

25 |

106 |

| Condominio |

0 |

0 |

3 |

3 |

| Ditta individuale |

72 |

350 |

220 |

642 |

| Ente del settore pubblico |

1 |

12 |

4 |

17 |

| Ente no profit |

1.493 |

1.017 |

1.163 |

3.673 |

| Ente religioso o morale |

5 |

80 |

15 |

100 |

| Persona fisica |

30 |

5.740 |

2.573 |

8.343 |

| Società a responsabilitα limitata |

158 |

216 |

223 |

597 |

| Società cooperativa |

194 |

224 |

166 |

584 |

| Società di persone |

41 |

90 |

74 |

205 |

| Società per azioni |

31 |

20 |

21

|

72 |

| TOTALE |

2.045 |

7.812 |

4.487 |

14.344 |

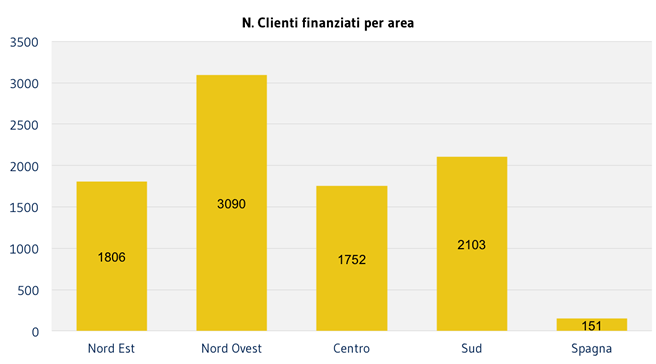

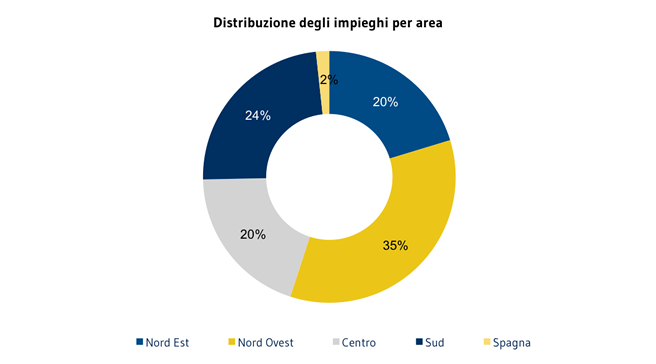

Il maggior numero di rapporti si concentra nel nord, dove siamo presenti da più tempo e con una rete commerciale più estesa.

| Ripartizione territoriale dei finanziati |

| Area |

Persone Giuridiche |

Persone Fisiche |

Totale |

| Nord - Est |

516 |

1.290 |

1.806 |

| Nord - Ovest |

690 |

2.400 |

3.090 |

| Centro |

784 |

968 |

1.752 |

| Sud |

1.016 |

1.087 |

2.103 |

| Spagna |

85 |

66 |

151 |

| TOTALE |

3.091 |

5.811 |

8.902 |

Gli impieghi

Nel corso del 2013 vi è stata una frenata della crescita degli impieghi che sono diminuiti del 4,5% a causa sia del perdurare della crisi che colpisce anche settori come quelli assistenziali e sociali, sia dei pagamenti dei crediti da parte della pubblica amministrazione. Questo ha determinato una riduzione del ricorso al credito.

Al 31 dicembre 2013 il volume degli utilizzi è stato pari a – 27,7 milioni di euro, cui si aggiungono 0,6 milioni di euro di crediti di firma relativi anche a fideiussioni rilasciate a organizzazioni non governative e a garanzia di progetti. Quest’ultimo dato risulta in forte flessione rispetto allo scorso anno per la positiva fine dei progetti garantiti e la conseguente estinzione del credito.

| Impieghi: suddivisione per tipologia al 31.12 (mln di euro) |

|

2011 |

2012 |

2013 |

| C/c attivi |

85,0 |

82,9 |

67,2 |

| Anticipi fatture e contratti |

88,0 |

107,6 |

94 |

| Mutui e Sovvenzioni |

364,5

|

419,5 |

417,4 |

| Finanziamenti estero |

2,8 |

0,7 |

0,9 |

| Sofferenze (lorde) |

4,9 |

8,2 |

11,7 |

| TOTALE |

545,2 |

618,9 |

591,2 |

| Crediti di firma |

21,8 |

15,7 |

16,3 |

Nel corso del 2013 è stata definita una “policy condizioni” ossia un regolamento formale per garantire nei confronti dei clienti criteri di equità di trattamento, correttezza nelle informazioni, riconoscimento dello status di socio cliente, marcando il divario tra le condizioni riservate ai soci e quelle applicati ai non soci.

La policy, differenziata tra “Organizzazioni e imprese” e “Privati e Famiglie”, prevede che:

alle organizzazioni riconosce condizioni migliorative nel caso in cui:

- ci sia una prossimità valoriale

- si privilegi Banca Etica per la propria operatività bancaria

- si scelga di diventarne soci

- si attivino nella rete di riferimento soluzioni di mutualità e di capacità di vicinanza al territorio.

per il settore “Privati e famiglie” vengono privilegiate:

- l’appartenza alle realtà dell’ Economia Civie, in una logica di rafforzamento e consolidamento delle relazioni con le reti di riferimento

- la scelta del progetto e dei servizi di Banca Etica in maniera prevalente.

Operativamente si è proceduto a rivedere il sistema delle commissioni relativo a:

- servizi collegati a rapporti di conto corrente

- canone annuo di conto corrente

- servizi di incassi elettronici al dopo incasso

- servizi vari richiesti dalla clientela.

Nel 2013 abbiamo adottato anche la policy “Diritto alla casa” che si propone di definire linee guida e regole interne legate al tema del diritto all’abitare.

In generale vogliamo privilegiare gli interventi ad alto impatto sociale, che favoriscono

l’accessibilità alla casa a sempre più ampie fasce di popolazione. Va precisato come il

diritto all’abitare non sia legato esclusivamente alla proprietà della casa, per cui le forme di

finanziamento ipotizzabili non saranno solo finalizzate alla ristrutturazione o all’acquisto diretto

o collettivo dell’abitazione, ma anche a un supporto finanziario a quei soggetti non profit

che si fanno intermediari sociali per gli affitti o per altre forme di utilizzo dell’abitazione che

non comportano la proprietà della stessa. Intendiamo incentivare i progetti che

permettono il recupero di edifici in disuso o che necessitano ristrutturazioni più che la costruzione di nuovi immobili. In tal senso risulterà importante l’impatto ambientale degli investimenti immobiliari con riferimento al risparmio del suolo, al risparmio e all’efficientamento

energetico. Particolare attenzione viene riservata al sostegno delle cooperative che lavorano sul recupero dei beni confiscati alla mafia.

La policy prevede quindi di sostenere (sia a livello finanziario che operativo, costruendo

cioè un’operatività specifica) in particolar modo le operazioni di housing sociale ed i gestori

sociali per accesso alla casa valutando:

- le reti territoriali che si attivano intorno al progetto

- il progetto sociale nel suo complesso, quanto cioè vengono previste azioni di costruzione di comunità, di accompagnamento alle persone e di erogazione di servizi

- il grado di coinvolgimento di altri soggetti territoriali che intervengono direttamente con investimenti specifici (CCIAA, Fondazioni, EE. LL.).

I target privilegiati oggetto dell’intervento della Banca saranno:

- destinatari diretti: famiglie di fascia medio-alta e reti di famiglie (es. Gas e ristrutturazioni di edifici rurali)

- destinatari indiretti: famiglie di fascia “grigia” che fanno fatica ad “accedere” alla casa e soggetti non profit che lavorano per garantire il diritto alla casa

- gestori di co-housing

- cooperative sociali che lavorano su beni confiscati alla mafia e hanno attivato progetti legati al diritto all’abitare (es. case famiglie).

Le operazioni privilegiate di intervento saranno:

- finanziamento di progetti di housing sociale sostenuti da progetti di educazione finanziaria e di accumulo patrimoniale (progetti asset building)

- operazioni di affitto/riscatto con correlati percorsi di educazione finanziaria e di accumulo patrimoniale (asset building)

- auto-costruzione

- ristrutturazioni e micro-ristrutturazioni per risparmio ed efficientamento energetico

- progetti di recupero edilizio legati a periodi di utilizzo limitati.

Complessivamente per favorire la sostenibilità di questa progettualità Banca Etica intende

favorire la cosiddetta “finanza di comunità”, cioè una mutualità diffusa nel territorio,

tale da consentire che sia la stessa comunità locale a reggere la fattibilità finanziaria dell’operazione.

L’obiettivo è di creare un circolo finanziario virtuoso in cui la raccolta di risorse

finanziarie avvenga anche nella stessa comunità territoriale interessata al progetto.

Nuovi orientamenti in materia di credito per far fronte alla persistente crisi economica.

Il permanere, nel corso del 2013, di una situazione congiunturale di crisi e il peggioramento

del quadro economico generale, hanno portato Banca Etica a mettere in atto azioni di crescente accantonamento, per tutelare i crediti più fragili e a dover gestire maggiori oneri di gestione dovuti al sensibile aumento delle posizioni anomale e deteriorate.

Questa situazione, insieme alla considerazione che Banca Etica non ha mai provveduto

all’adeguamento inflattivo (che dal 1999 al 2013 è stato del 37,7%) e la necessità di provvedere

a un parziale recupero dei costi sostenuti per continuare a erogare finanziamenti e rispondere

alle crescenti richieste dei soci e dei clienti, ha purtroppo reso necessario intervenire

sulla Commissione Onnicomprensiva e sulla Commissione di Istruttoria Veloce (C.I.V).

La Commissione Onnicomprensiva è stata aumentata, pur rimanendo a condizioni inferiori

rispetto ai massimali previsti per legge. Per quanto riguarda la C.I.V. si è optato per la valorizzazione di questa commissione legata agli sconfinamenti in assenza di affidamento, ovvero oltre il limite del fido per i contratti di conto corrente e di apertura di credito.

Per provvedere tempestivamente a tali istruttorie, infatti, la struttura deve sostenere sempre maggiori costi diretti e indiretti tali da garantire la migliore valutazione ponderata e permettere quindi il rilancio, in favore dei clienti, delle attività di affidamento.

Con la valorizzazione della C.I.V. la Banca ha comunque ritenuto di recuperare solo in parte il costo connesso all’operatività delle valutazioni.

Ho letto più volte la parte del bilancio sociale che riguarda clienti ed impieghi: mi pare che il testo dia alcuni numeri e % mentre istogrammi e torte ne danno altri. Quali vanno tenuti per buoni? Grazie

Gentile Maria, grazie della segnalazione. Abbiamo provveduto a corregere gli errori.

Ciao, habito a Spagna pero il mio fratelo habita vicino Venecia y no conoce a Fiare. Él ricerca sobre cooperativa integrale o multisectoriale italiane y vuoy fare parte. Il vuoy conocere piú a Fiare anque. Gracie mille per la informazione , un saluto desde España !

Hola Ana,gracias por contactarnos. Puedes encontrar toda la información que necesitas sobre Fiare y los contactos en http://www.fiarebancaetica.coopGracias.Cesare