La politica del credito

La nostra Policy del Credito individua come settori di impiego e intervento privilegiati:

- Sistema di welfare (servizi sociosanitari, housing sociale, microcredito assistenziale, ecc.);

- Efficienza Energetica ed Energie Rinnovabili (coibentazione immobili, cogenerazione, solare termico, solare fotovoltaico, eolico, idroelettrico, ecc.);

- Ambiente (gestione dei rifiuti, riciclaggio delle materie prime, produzioni eco-compatibili, ecc.);

- Biologico (produzione e commercializzazione di prodotti biologici);

- Cooperazione internazionale (cooperazione allo sviluppo riconosciuta dal Ministero degli Affari Esteri e/o da Istituzioni Sovranazionali, microfinanza, finanza etica e solidale);

- Animazione socio-culturale (educazione, cultura, sport per tutti, centri giovanili, ecc.);

- Commercio equo e solidale e realtà economiche con forte connotazione sociale (botteghe del commercio equo, organizzazioni che gestiscono beni confiscati alla mafia, ecc.);

- Impresa sociale e responsabile (attività imprenditoriali che, facendo riferimento ai principi dell’‘economia civile’, contemplino anche l’inserimento di criteri sociali, solidali e ambientali), superando la dicotomia “profit/non profit” e privilegiando, invece, il concetto di “beneficio sociale per la comunità locale”;

- Credito alla persona: fabbisogni finanziari primari (prima casa, mezzi di trasporto, ecc.) dei soci di Banca Etica e dei dipendenti o aderenti alle realtà socie della Banca.

La nostra mission e i nostri valori escludono la possibilità di sostenere finanziariamente tutte le attività economiche che, anche indirettamente, ostacolano lo sviluppo umano e contribuiscono a violare i diritti fondamentali della persona. Non possono concedere finanziamenti ad organizzazioni impegnate in attività che prevedono:

- produzione e commercializzazione di armi;

- evidente impatto negativo sull’ambiente;

- utilizzo e sviluppo di fonti energetiche e di tecnologie rischiose per l’uomo e l’ambiente;

- sfruttamento del lavoro minorile, violazione dei diritti della persona, non rispetto delle garanzie contrattuali;

- attività di ricerca in campo scientifico che conducano ad esperimenti su soggetti deboli o non tutelati o su animali;

- allevamenti animali intensivi che non rispettino i criteri previsti dagli standard della certificazione biologica;

- esclusione/emarginazione delle minoranze o di intere categorie della popolazione;

- rapporto diretto con regimi che notoriamente non rispettino i diritti umani e/o che siano gravemente responsabili della distruzione dell’ambiente;mercificazione del sesso;gioco d’azzardo.

I Clienti finanziati

Finanziamo primariamente organizzazioni del Terzo Settore, dell’impresa sociale e i cittadini responsabili.

| Finanziati: tipologia delle controparti e dei rapporti attivi |

| Tipo Controparte |

N. Anticipo Fatture |

N. Mutui |

N. Conti correnti attivi |

TOTALE |

| Ass. Temp. Imprese/Coint |

0 |

3 |

1 |

4 |

| Associazione di categoria/Consorzio |

33 |

9 |

33 |

75 |

| Condominio |

0 |

0 |

2 |

2 |

| Ditta individuale |

50 |

217 |

139 |

406 |

| Ente del settore pubblico |

1 |

14 |

7 |

22 |

| Ente no profit |

1.367 |

890 |

1.004 |

3.261 |

| Ente religioso o morale |

3 |

75 |

13 |

91 |

| Persona fisica |

14

|

5.506 |

1.541 |

7.061 |

| Società a responsabilitα limitata |

142 |

148 |

140 |

430 |

| Società cooperativa |

181 |

166 |

150 |

497 |

| Società di persone |

28 |

51 |

56 |

135 |

| Società finanziaria/banca/poste |

0

|

0 |

2 |

2 |

| Società per azioni |

29 |

23 |

23

|

75 |

| TOTALE |

1.848 |

7.102 |

3.111 |

12.061 |

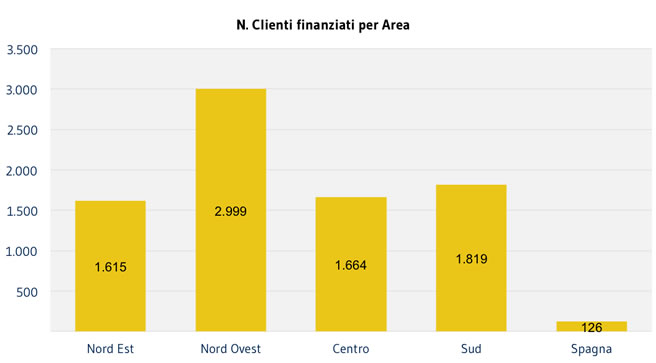

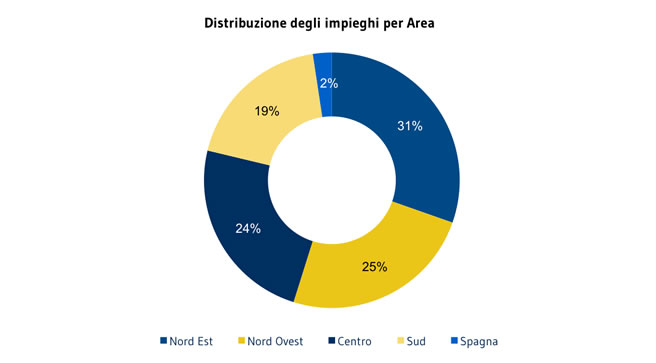

Il maggior numero di rapporti si concentra nel nord, dove siamo presenti da più tempo e con una più estesa rete commerciale.

| Ripartizione territoriale dei finanziati |

| Area |

Persone Giuridiche |

Persone Fisiche |

Totale |

| Nord - Est |

503 |

1.112 |

1.615 |

| Nord - Ovest |

651 |

2.348 |

2.999 |

| Centro |

772 |

892 |

1.664 |

| Sud |

899 |

920 |

1.819 |

| Spagna |

118 |

2 |

120 |

| TOTALE |

2.943 |

5.274 |

8.217 |

Gli impieghi

Nel corso del 2012 abbiamo continuato ad aumentare la concessione di credito, consolidando un trend avviato nel 2009: i volumi dei nostri finanziamenti sono cresciuti quasi del 14%.

Al 31 dicembre 2012 il volume degli utilizzi è stato pari a 618,9 milioni di euro, cui si aggiungono 15,7 milioni di euro di crediti di firma relativi anche a fideiussioni rilasciate a organizzazioni non governative a garanzia di progetti. Quest’ultimo dato risulta in flessione rispetto allo scorso anno per la positiva fine dei progetti garantiti e la conseguente estinzione del credito.

| Impieghi: suddivisione per tipologia al 31.12 (mln di euro) |

|

2010 |

2011 |

2012 |

| C/c attivi |

|

85,0 |

82,9 |

| Anticipi fatture e contratti |

|

88,0 |

107,6 |

| Mutui e Sovvenzioni |

|

364,5

|

419,5 |

| Finanziamenti estero |

|

2,8 |

0,7 |

| Sofferenze (lorde) |

|

4,9 |

8,2 |

| TOTALE |

|

545,2 |

618,9 |

| Crediti di firma |

|

21,8 |

15,7 |

Linee commerciali e condizioni sui prodotti

Le linee commerciali per il 2012 sono state orientate a favorire una riduzione dell’assorbimento di capitale e un frazionamento del rischio, in particolare attraverso:

- la ricomposizione del portafoglio degli impieghi a favore del breve termine rispetto al medio/lungo;

- il maggior sviluppo del comparto retail, in particolare quello dei mutui prima casa e dei finanziamenti ai soci lavoratori delle realtà convenzionate, puntando in primis a lavorare di più con i clienti già acquisiti.

Per quanto riguarda i tassi, nel corso del 2012 abbiamo privilegiato il tasso variabile rispetto a quello fisso. Le principali manovre su tassi e condizioni hanno portato i seguenti cambiamenti:

- rialzo dei tassi dei mutui prima casa solo per i nuovi mutui, senza intaccare i mutui già in essere, come avvenuto anche nel 2011;

- revisione delle spese di istruttoria per disincentivare i finanziamenti oltre il milione di euro, preferendo attivare, per questi casi, le operazioni in pool con altri istituti bancari e prevedendo il dimezzamento delle spese di istruttoria laddove il cliente vada a sottoscrivere capitale sociale per pari importo.

E’ stato attivato un plafond anticipi di 20 mln di euro riservato alle cooperative, con l’obbiettivo di aumentare la marginalità da fidi di lavoro e nel tentativo di fronteggiare la politica aggressiva della banche concorrenti sul breve termine.

E’ stata inoltre definita una policy per i grandi investitori, cioè clienti che lavorano in via prevalente con Banca Etica e con i quali essa intende mantenere e sviluppare la relazione commerciale. La policy, applicata ad operazioni di importo superiore ai 250.000 euro, ha il duplice scopo di:

- rispondere alla necessità di personalizzare la remunerazione su grosse operazioni di apporto di liquidità della clientela istituzionale;

- spingere la raccolta a “vista” verso la raccolta “vincolata a 6/12 mesi”, per incidere positivamente sulla duration, riducendo il ricorso ai Pronti Contro Termine.

Commissione onnicomprensiva, spese conti correnti e commissione istruttoria veloce (CIV)

Il 1° luglio 2012 sono entrati in vigore l’art. 117 bis D.lgs. 385/93 (Testo Unico Bancario) e il Decreto d’urgenza del Ministro dell’Economia e delle Finanze n. 644/2012 in materia di remunerazione degli affidamenti e degli sconfinamenti nei contratti di conto corrente e di apertura di credito regolata in conto corrente. La normativa ha previsto l’introduzione di una commissione unica, detta “onnicomprensiva”, che sostituisce tutte le spese connesse alle linee di credito aventi carattere rotativo (fidi in conto ed anticipi, ove il cliente ha la possibilità nel corso della vita del fido di ripristinare l’ammontare accordato), comprese spese di istruttoria, di revisione, di conteggio interessi, di massimo scoperto.

La commissione onnicomprensiva si applica in percentuale su tutto l’accordato, e può essere al massimo pari a 0,50% per trimestre (ovvero 2% annuo). La normativa ha lo scopo di rendere comparabili e assolutamente trasparenti i costi applicati dalle Banche agli affidamenti, eliminando la varietà di voci di costo e spese ed introducendone una unica.

E’ stata, inoltre, introdotta una Commissione di Istruttoria Veloce (CIV), che la Banca quantifica in maniera fissa ed addebita al cliente ogniqualvolta sconfini.

La normativa ha imposto che siano allineati a queste nuove commissioni (eliminando le pregresse previste) anche i finanziamenti in essere, e ha imposto tempi molto stretti per l’applicazione. Banca Etica ha quindi introdotto dal 13 agosto (22 agosto per FIARE) le nuove condizioni sui nuovi rapporti e dal 19 ottobre (26 ottobre per FIARE) per i rapporti in essere, previo invio a questi ultimi di lettera di Proposta di Modifica Unilaterale delle condizioni.

L’introduzione della normativa ha comportato la revisione delle spese legate a diversi prodotti.

I prodotti per le Persone Giuridiche hanno subito le seguenti modifiche:

- Anticipo Fatture/Contratti, scoperti di conto corrente, aperture di credito ipotecarie: sono state eliminate le spese di istruttoria e quella di revisione, ed è stata introdotta la sola commissione onnicomprensiva pari ad uno 0,30% trimestrale sull’accordato;

- Conti Correnti: la Banca ha scelto di non applicare nessuna commissione sugli sconfinamenti e di aumentare i tassi extrafido. Inoltre su tutti i conti correnti (siano essi affidati o meno), vengono tolte le spese di conteggio interessi/liquidazione a fine anno, in quanto la normativa non permette più di percepire questo tipo di spese.

I prodotti per le Persone Fisiche hanno subito le seguenti modifiche:

- Scoperti di conto corrente: sono state eliminate le spese di istruttoria, scegliendo però di non far pagare ai consumatori nessuna commissione se richiedono il fido di conto;

- Conti Correnti: la Banca ha scelto di non applicare nessuna commissione sugli sconfinamenti, ma di aumentare i tassi extrafido. Inoltre anche per questo tipo di clientela non ci saranno più le spese di conteggio interessi/liquidazione a fine anno (con il un vantaggio per quanti hanno un conto ordinario).